-

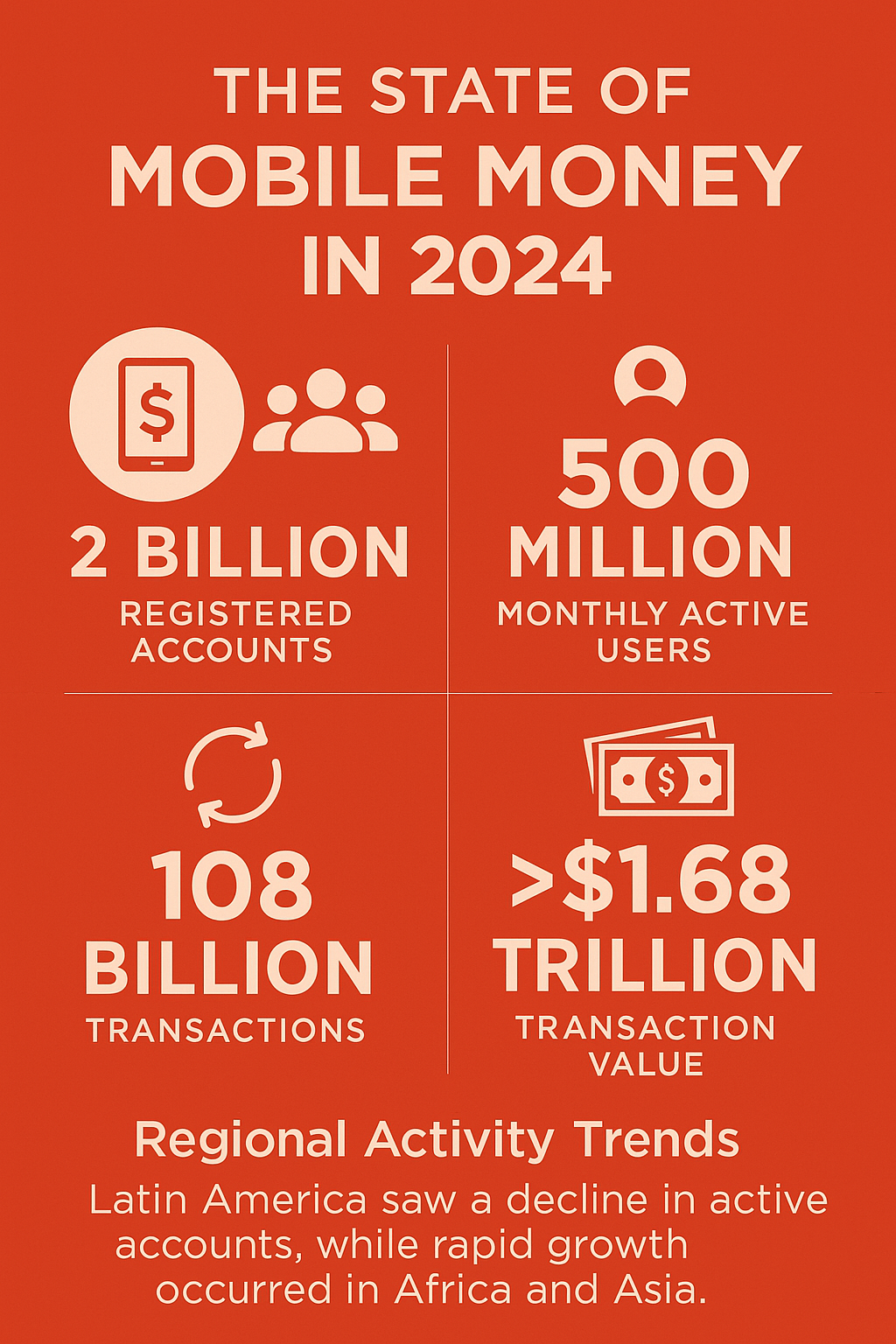

Dinero móvil ha superado los 2 mil millones de cuentas registradas y 500 millones de usuarios activos mensuales en 2024, destacando su crecimiento global.

-

A pesar de su liderazgo, América Latina enfrenta una disminución en cuentas activas y servicios disponibles, debido a cierres de plataformas en algunos países clave de la región.

El dinero móvil alcanzó hitos significativos a nivel global en 2024, marcando un crecimiento sin precedentes, pero América Latina ha mostrado señales de desaceleración, esto de acuerdo al reporte The State of the Industry Report on Mobile Money 2025, liberado el 8 de abril por la GSMA.

El dinero móvil alcanzó hitos significativos a nivel global en 2024, marcando un crecimiento sin precedentes, pero América Latina ha mostrado señales de desaceleración, esto de acuerdo al reporte The State of the Industry Report on Mobile Money 2025, liberado el 8 de abril por la GSMA.

Con más de 2 billones de cuentas registradas y medio billón de usuarios activos mensuales, el sector está demostrando su capacidad para impulsar la inclusión financiera a escala global. Sin embargo, en la región de América Latina y el Caribe, las caídas en la cantidad de cuentas activas y en el volumen de transacciones resaltan un cambio de tendencia que podría poner en peligro su liderazgo en términos de actividad mensual.

Crecimiento global del dinero móvil: Un panorama alentador

A nivel mundial, los datos sobre dinero móvil siguen siendo impresionantes. En 2024, se procesaron más de 108 billones de transacciones, con un valor total superior a los 1.68 billones de dólares, lo que representa un aumento del 20% en volumen y 16% en valor con respecto al año anterior. Este crecimiento se ha logrado en un período relativamente corto, ya que la industria duplicó su tamaño en solo cinco años. La expansión se ha centrado principalmente en regiones como África Subsahariana, Asia-Pacífico y el Sudeste Asiático, que se benefician de entornos regulatorios favorables y de la introducción de nuevos productos financieros, como crédito, ahorro y seguros, en las plataformas de dinero móvil.

América Latina: desafíos y retrocesos

América Latina: desafíos y retrocesos

{kind=link}

Aunque la región sigue siendo líder en términos de tasa de actividad mensual (32.1%), América Latina ha visto una disminución en la cantidad de servicios activos en el mercado. En 2024, varios proveedores de servicios de dinero móvil en países como Bolivia, República Dominicana y México cerraron operaciones, lo que resultó en una caída de las cuentas activas y en los volúmenes de transacciones. Esta tendencia contrasta con el crecimiento de otras regiones, donde las plataformas de dinero móvil están evolucionando rápidamente hacia servicios financieros completos.

Los proveedores más exitosos están innovando y adaptando su oferta para incluir productos que van más allá de los pagos, como préstamos, ahorros y seguros. En América Latina, sin embargo, la adopción de estos servicios sigue siendo menor, lo que refleja una barrera en el acceso a estos servicios, especialmente para las mujeres, que continúan enfrentando una brecha de género significativa en el uso de dinero móvil.

El impacto económico global y la evolución de la región

A nivel global, el dinero móvil ha tenido un impacto notable en el Producto Interno Bruto (PIB) de los países que han adoptado esta tecnología. En 2023, se estimó que el dinero móvil contribuyó a un aumento de $720 billones en el PIB de los países con servicios activos, lo que representa un incremento del 1.7% en la economía global impulsado directamente por este sector. En África Subsahariana, el impacto fue aún mayor, con un incremento de aproximadamente $190 mil millones en su PIB, lo que subraya la relevancia de los servicios de dinero móvil para el desarrollo económico en economías emergentes.

Retos y oportunidades para el futuro

El informe de GSMA también resalta que, aunque el crecimiento de la industria es prometedor, persisten desafíos importantes, especialmente relacionados con la seguridad y la inclusión. El fraude en plataformas de dinero móvil se ha convertido en un problema creciente, con varios países de África, Asia y América Latina siendo blanco de fraudes de todo tipo, como el robo de identidad y fraudes cibernéticos. Para mitigar estos riesgos, los proveedores de servicios y los reguladores deben trabajar juntos para mejorar la infraestructura de seguridad y la alfabetización financiera entre los usuarios.

Además, a pesar de los avances, la brecha de género sigue siendo un obstáculo importante. En los 12 países analizados por la GSMA, ocho aún muestran una disparidad en la propiedad de cuentas de dinero móvil entre hombres y mujeres. Sin embargo, las iniciativas para mejorar la educación financiera digital, especialmente dirigidas a las mujeres, están tomando fuerza, con casi el 60% de los proveedores de dinero móvil lanzando programas para mejorar la alfabetización financiera de los usuarios.

El futuro del dinero móvil es prometedor, pero el reto para América Latina es claro: debe encontrar una manera de recuperar el impulso perdido y adaptarse a las nuevas demandas del mercado. La innovación en los servicios financieros es clave, y la colaboración entre los sectores público y privado será esencial para fomentar un entorno más inclusivo, seguro y accesible para todos los usuarios, en especial para las mujeres y las poblaciones más vulnerables.